Банки постоянно отказывают вам в кредите, не объясняя причину? Вы не можете получить даже самый доступный потребительский кредит в магазине бытовой техники? И в качестве поручителя вас тоже не берут? В чем же дело? В данном случае причина может быть только в одном – в вашей «неприглядной» кредитной истории, которая с недавнего времени стала известна всем российским банкам. Поздравляю, очевидно, что вы в «черном списке» заемщиков!

Кредитная история – что это?

С 2005 года в России функционирует большое количество Бюро кредитных историй (БКИ). Чем занимаются эти организации? Они собирают информацию о тех заемщиках, которые имели неосторожность, или счастье, взять кредит в каком-либо коммерческом российском банке. Происходит это следующим образом: БКИ выкупает у одних кредитных организаций информацию о заемщиках, а потом продает ее другим банкам.

Так же БКИ предоставляют кредитную историю физическим лицам, обратившимся к ним за помощью в данном вопросе. Причем, обратившийся гражданин имеет право узнать лишь свою кредитную историю, а ничью больше.

Понятное дело, что БКИ бывают разных размеров, поэтому и база каждого бюро будет колебаться от нескольких тысяч досье на заемщиков до нескольких миллионов.

У узкоспециализированного регионального БКИ, в основном, присутствуют досье не тех заемщиков, которые проживают в данном конкретном регионе, в Ростовской области, например, или в Хабаровском крае. Какой смысл региональному БКИ Краснодарского края выкупать кредитную историю заемщиков Сахалинской области, такой заемщик вряд ли когда-то обратиться за кредитом в Краснодаре, не так ли?

А что, если не так. Мало ли, может быть, житель Сахалина решил переехать или отправился на юг в долгую командировку и захотел там оформить кредит? Тогда банк, в который обратился заемщик, подает запрос на предоставление кредитной истории в ближайшее БКИ. А то в свою очередь подает запросы в те бюро, где должна находиться информация о заемщике. БКИ часто обмениваются информацией между собой. Всего в 31 российском БКИ, расположенных по всей территории РФ, накоплено около 30 млн. персональных кредитных историй россиян. Поэтому БКИ предпочитают не скупать у банков все подряд кредитные истории клиентов, а действовать регионально или обособлено. Так дешевле.

Каким образом банк узнает, в каком БКИ ему запрашивать кредитную историю заемщика? Варианта два, либо обратиться к основным держателям этой информации, т.е. крупнейшим БКИ страны, либо мыслить логически. Если физическое лицо проживает в Краснодарском крае, то информация о нем, наверняка должна быть в БКИ «Южное» и т.д. А как быть, если человек не так давно поменял место жительства? Но штамп о предыдущем месте прописки у него в паспорте все же остался? Что наталкивает кредитную организацию на направление запроса о кредитной истории по предыдущему адресу в местное БКИ.

Обратившись в каждое из этих аккредитованных бюро, банк или частное лицо может узнать, кредитовался ли человек когда-либо, как шло погашение кредиторской задолженности и погашен ли кредит на данный момент.

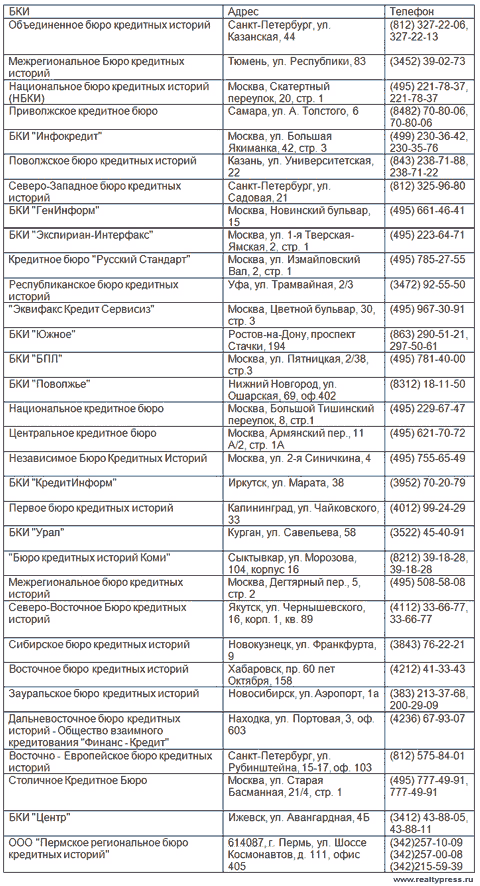

Действующие в России бюро кредитных историй

(по данным официального сайта ЦБ РФ)

Помимо небольших региональных БКИ, существуют и крупные бюро с огромной базой клиентов. Самыми крупными из них считаются:

- Национальное бюро кредитных историй (НБКИ),

- БКИ "Экспириан-Интерфакс",

- БКИ "Инфокредит",

- Поволжское бюро кредитных историй,

- Северо-Западное бюро кредитных историй.

В пяти этих организациях находится около 90% досье всех российских заемщиков.

Можно ли узнать свою кредитную историю самостоятельно

Если банки, все как один, отказывают вам в кредитовании, даже если сумма кредита является более, чем незначительной, то это означает, что в свое время вы отказались от выплаты кредита или постоянно задерживали платежи по нему.

Личный запрос

Для того, чтобы узнать, что же так беспокоит банки в вашей кредитной истории, можно самостоятельно обратиться в любое ближайшее БКИ. Для этого любой заемщик должен прийти в бюро лично (личное присутствие запрашиваемого обязательно) с паспортом и сделать письменный запрос. Знайте, что один раз в год каждый гражданин России имеет право узнать свою кредитную историю совершенно бесплатно. Если же он обратится в бюро во второй раз, то должен будет оплатить стоимость услуги в размере 250-500 рублей за информацию о своем кредитном досье. Иногда БКИ хитрят и не говорят клиенту о том, что он имеет право на бесплатное предоставление услуг, если, тот обращается в БКИ впервые. Поэтому воспользуйтесь своим правом бесплатно.

Нотариально заверенный запрос

Но не все жители страны имеют возможность лично явиться в бюро кредитных историй и делать там запрос. Одно дело, если вы живете в крупном городе или столице. А если для осуществления запроса ему нужно будет ехать за тридевять земель из какого-нибудь отдаленного районного центра? Неужели не существует другого способа. Отчего же, существует и не один. Для запроса своего кредитного досье можно написать письменный запрос с указаниями своих фамилии, имя и отчества, а также паспортных данных. Этот документ нужно обязательно заверить нотариально. Более того, форма запроса кредитного досье известна каждому нотариусу, здесь вы не ошибетесь. Потом такое письмо отправляется заказным письмом в ближайшее БКИ, ответить вам должны в течение 2-х недель.

Запрос через Интернет

Один из способов узнать свою кредитную историю – это зайти на официальный сайт ЦБ РФ и сделать официальный запрос. Для этого вам необходимо ввести в окошко запроса на сайте свои ФИО, паспортные данные и цифровой код, который выдавался вам вместе с договором на выдачу последнего кредита. Вот тут-то и загвоздка! Многие заемщики, получив кредитные средства, не дожидаются выдачи им документа с этим кодом и на радостях покидают кредитную организацию, даже не зная, что таковой существует. Те же, кто ведет себя более предусмотрительно, имеют возможность получить свою кредитную историю в течение суток, не выходя из дома. Нужно всего лишь войти в Интернет. Без знания кода – это не получится.

Если все вышеперечисленные способы покажутся вам слишком сложными, то просто обратитесь со своей просьбой в банк, который отказал вам в кредите. Напишите заявление, где просите предоставить вам свою кредитную историю, так как не согласны с решением банка в отказе вам по кредиту. Банк в данном случае не имеет права вам отказать и должен предоставить ваше кредитное досье для ознакомления.

Ошибаются ли банки в своем решении? Да, иногда ошибаются. Происходит это, в основном, по причине их собственной неоперативной работы. Допустим, вы уже погасили крупный кредит, а в вашем кредитном досье этот факт еще не успели отразить. Или вы имели просроченную задолженность по кредиту, но потом исправились и погасили все в полном объеме, а в кредитной истории вы значитесь пока, как недобросовестный заемщик. Информация просто не успела обновиться. Что тогда делать?

Можно ли исправить кредитную историю

Ничего страшного в такой неоперативности нет. Предоставьте в отказавший вам по кредиту банк документы, удостоверяющие ликвидацию задолженности. Банк в свою очередь должен предоставить эту информацию в БКИ для обновления вашего досье. Данная процедура должна длиться не более 2-х недель. Если она затягивается на неопределенный срок или банк отказывается вам помогать, то…существует опять-таки сайт ЦБ РФ. Говорят, что обращение граждан с просьбами посодействовать в данных вопросах действует на недобросовестные банки очень положительно. Банки сразу начинают идти на контакт! Вот теперь все улажено.

А что делать тем, кто действительно когда-то отказался платить по кредиту и был внесен банками в «черный список» неплательщиков? Неужели ему больше никогда не выдаст кредит ни один российский банк? К сожалению, это так! Существует только один способ устранить это досадное недоразумение, договориться с банком-кредитором по-хорошему и выплатить ему все, что вы должны. Тот в свою очередь предоставит сведения в БКИ о том, что задолженность по кредиту погашена.

В США кредитную историю заемщика исправить намного проще. Там злостный неплательщик может начать писать свою историю, так сказать «с нуля», то есть после отказа выплачивать кредит в виду отсутствия средств, например, он может попытаться взять у другого банка кредитную карту с небольшим лимитом средств и добросовестно исполнять свои обязательства. Дальше больше, суммы кредитов со временем будут увеличиваться, и заемщик постепенно может выйти на кредитование «крупных размеров». В России все намного стороже и консервативнее. Исправить свою кредитную историю заемщик может только исправив все свои предыдущие грехи, то есть погасив задолженности по имеющимся просроченным кредитам. Иначе кредитовать его не будет ни один коммерческий банк. Никогда!

Лина Гриценко, Realtypress.ru

Читайте также:

Изменения условий ипотечного кредитования в регионах в первом полугодии 2009 года

Вторая жизнь ЖСК. Возможно ли это?

Регистрация по месту жительства. Пошаговая инструкция.

Перепланировка квартир – просто о сложном