Кризис основательно ударил по рынку недвижимости с начала 2009 года. Крупнейшие российские застройщики и владельцы строительных компаний, если еще не стоят на паперти с протянутой рукой, то, увы, уже близки к этому. Несмотря на «замороженные» российские стройки, прогнозы аналитиков не перестают радовать, мол, дно кризиса уже пройдено и скоро недвижимость вновь начнет дорожать. Что же, сказать насколько это реально, пока не под силу никому. А вот провести сравнительный анализ уже прошедших событий на ипотечном рынке и проанализировать в ходе прошедших событий те или иные изменения условий ипотечного кредитования – можно. И даже нужно! Чтобы знать, к чему готовиться в будущем.

Изменение ставок в ипотечном кредитовании

Ни для кого не секрет, что ставка по любым банковским кредитам зависит от государственной ставки рефинансирования. Чем ставка рефинансирования больше, тем, соответственно, кредиты дороже, а ипотечные – тем более, потому, что они имеют самый длительный срок, чем увеличивают риски при кредитовании.Согласно аналитическим данным портала Realtypress.ru, в феврале 2009 года, по сравнению с декабрем 2008 года, во многих крупных городах России замечен резкий скачок ставок по ипотечному кредитованию. Это напрямую связано с увеличением ставки рефинансирования, с 1 января 2009 года она увеличилась до 13%. Как следствие - последовал резкий рост ставок и удорожания ипотеки.

С 24 апреля ставка рефинансирования уменьшилась до 12,5% годовых. Однако, как можно видеть из таблиц, особого эффекта на удешевление кредитов это не произвело. Напротив, ставки по ипотеке подскочили еще больше. Такую тенденцию можно объяснить пиком числа сокращений огромного количества сотрудников в крупных и средних российских компаниях, ведь, минимум, каждый пятый уволенный имел ипотечный кредит. Поэтому, в целях уменьшения затрат за счет риска неплатежей по уже выданным кредитам, банки увеличили ставки по вновь выдаваемым ипотечным ссудам. Нужно сказать, что март-апрель 2009 года были на самом деле очень сложным периодом для российской банковской структуры. Даже снижение ставки рефинансирования и удешевление средств на межбанковском рынке кредитования, не принесли нужных плодов, как того хотело российское правительство. Огромное количество сокращенных граждан ввело весной 2009 года банковский сегмент в настоящий ступор. Правительством выделялись субсидии на поддержание ипотечных программ, сокращенным с места работы заемщикам предоставлялась отсрочка платежа по ипотечным кредитам и т.д. И медленно, но верно, государственная поддержка все же дала свои положительные плоды.

С 14 мая 2009 года ставка рефинансирования уменьшается до 12 % годовых, а с 5 июня опускается еще на 0,5%. Паника на российском рынке недвижимости начинает тихо сходить на нет. С 13 июля 2009 года ставка рефинансирования Банка России вновь понизилась и достигла отметки 11%, в августе – 10.5%. А это значит, что ставки по ипотеке в скором времени должны достигнуть своих разумных пределов, что не может не привести к оживлению купли-продажи жилой недвижимости, а значит и повышению цен на нее.

По данным таблицы №1 видно, что уже в июне 2009 года ставки по ипотечному кредитованию вновь начинают уменьшаться.

Таблица №1

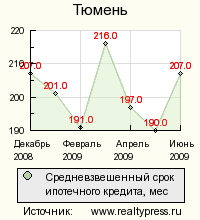

Изменение сроков ипотечного кредитования

Надо ли говорить, что во время пика паники на рынке российской недвижимости, банки пытались сделать все возможное для того, чтоб уменьшить сроки ипотечных кредитов. Стимуляция населения проводилась с помощью процентных ставок, чем кредит «дольше», тем он дороже. Эта картина особо хорошо видна опять же в марте-апреле 2009 года. Также уменьшение сроков кредитования достигалось при помощи страховых компаний. Последние «заламывали» сумасшедшие деньги за страхование приобретаемой недвижимости и жизни заемщика. А так как страховку необходимо продлевать каждый год, то заемщикам было просто не выгодно брать ипотеку на длительный срок. Скрепя сердце и заняв деньги у знакомых и родственников, они вносили больший первоначальный взнос и тем самым уменьшали сумму кредита и срок кредитования.

Из таблицы №2 видно, как «потеплели» условия кредитования в июне 2009 года, что говорит о том, что банки немного расслабились, дав своим заемщикам глоток свежего воздуха. Сроки кредитования существенно увеличились. А выплачивать их стало гораздо легче, особенно это касалось заемщиков со средним и невысоким уровнем дохода. Ведь ежемесячный платеж по долгосрочным кредитам – гораздо меньше, чем по краткосрочным.

Вывод из этого можно сделать следующий: ставки по ипотечным кредитам начинают вновь приходить к своим прежним «докризисным» размерам, дополнительные регулирующие условия (оценка и страхование) также становятся на сторону заемщиков, а не поддерживают интересы кредитных организаций.

Таблица №2

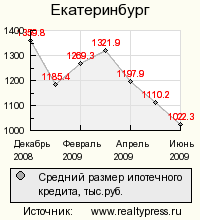

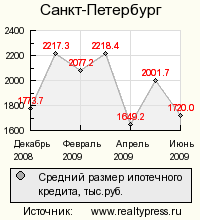

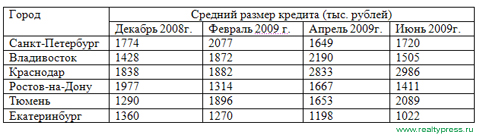

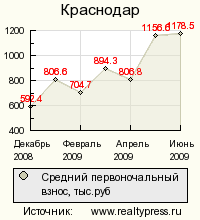

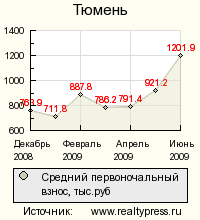

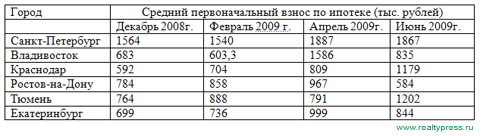

Изменение размера ипотечных кредитов и первоначального взноса

Судя по аналитическим данным Realtypress.ru, ситуация на рынке ипотечного кредитования, что касаемо размеров кредита, – более, чем неординарна, а скорее даже хаотична.

Отсюда можно сделать только один вывод, что в предвкушении кризиса в начале 2009 года, российские граждане, имеющие средства на ипотеку, старались любыми силами ее получить. Причем их не так пугало увеличение процентных ставок и уменьшение сроков кредитования, сколько предстоящая неизвестность и угроза дефолта. Иными словами, люди просто боялись, что их сбережения пропадут и брали в банках «все подряд», любой ипотечный кредит на самых невыгодных условиях был не в тягость, так как потерять деньги вообще было бы еще хуже. Те, кто не поддался всеобщей панике, придержал средства до лучших времен. Хотя они, по всему видимо, еще не наступили, так как, судя по таблице №3, размер ипотечного кредита в разных областях России также, как и раньше, не поддается логике.

Таблица №3

Ситуация с первоначальным взносом вполне логична. Он вырос, по сравнению с началом года, и продолжает стабильно расти.

Это говорит о том, что люди не боятся расставаться со своими сбережениями, которые ранее берегли на «черный день», а это значит, что наблюдается некий рост стабильности на рынке российской недвижимости. Граждане стали больше уверены в завтрашнем дне и не боятся остаться без средств существования, это радует.

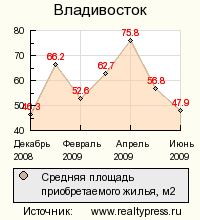

Таблица №4

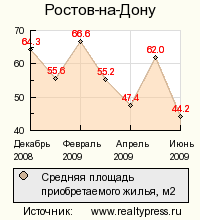

Что касается площади приобретаемого жилья, то ни в момент кризиса, ни на данный момент, особых изменений в покупательском спросе выявлено не было. На первом месте у покупателей также стояли однокомнатные квартиры, на втором - трехкомнатные. Единственное, что можно сказать, так это то, что на время кризиса, покупатели охладели к новостройкам. Но это скорее даже не их вина, а банков, ведь практически никто из них с декабря по апрель ипотеку на первичку – не давал. Также особой популярностью не пользовалось элитное жилье и коттеджные поселки.

То, что ипотечное кредитование начинает вновь набирать обороты – бесспорно, но когда оно достигнет своего оптимального соотношения – недорогой цены на недвижимость в совокупности с выгодными условиями кредитования – не известно. Остается только наблюдать за рынком и делать соответствующие выводы.

Лина Гриценко, Realtypress.ru

Читайте также:

Вторая жизнь ЖСК. Возможно ли это?

Регистрация по месту жительства. Пошаговая инструкция.Перепланировка квартир – просто о сложном10 советов при покупке квартиры от застройщика

Плюсы и минусы приватизации